Autor: Lic Luis Riquelme

Gerente en Gestión Ganadera del Perú S.A.C.

Ex Director General de Administración en INIA

Magíster en Finanzas por ESAN

Licenciado en Gestión y Alta Dirección por PUCP

El presente artículo inicia con un cuestionamiento que los engordadores deberíamos de responder, es una pregunta básica para saber a ciencia cierta si gané o perdí en el lote de ganado que he vendido. Quizás debemos seguir en la actividad pecuaria o migrar a alguna otra inversión.

El común de engordadores, sean pequeños, medianos o grandes responden que el negocio es rentable porque el año pasado tenían 10 toros y para este año ya son 11. Lo que no terminan de dilucidar es cómo lograron que esos 10 se conviertan en 11. Puede deberse a un financiamiento que obtuvieron de un banco o porque el crédito de sus proveedores de insumos se ha extendido y eso les ha permitido manejar algo más de efectivo para la compra de ganado o por una mezcla de ambas situaciones. La otra alternativa es que verdaderamente el engorde le esté dejando ganancia, pero al no llevar registros estadísticos no lo sabrán a ciencia cierta. Es mera especulación y nadie va a presumir que está perdiendo dinero. Tal vez ese toro adicional no le pertenece, sino le pertenece al banco o al proveedor al cual no se le está pagando a tiempo haciendo un mal uso de su poder de negociación, pero se siente bonito pensar que es de uno. Sincerarse consigo mismo es el primer paso.

La razón principal por la que no saben si ganan o pierden es porque no existe la costumbre de llevar registros: (a) de ingreso de ganado, (b) de reparto de alimento por corral, (c) de inventario de insumos, (d) de tratamientos por corral y, además, pasan desapercibidos muchos costos como el valor que no se reconoce del corral utilizado, de la mano de obra de quien ayuda en la elaboración y reparto de alimento y el uso de maquinaria de ser el caso. Para estar en capacidad de responder la pregunta con la que inicio el artículo, debemos de dejar atrás una visión familiar y migrar hacia una empresarial, para esto no importa si se es ganadero pequeño, mediano o grande.

Reconocer el valor de las cosas por su costo de oportunidad va a ser importante para determinar si la ganadería es rentable o no, como dicen algunos amigos engordadores. A lo largo del presente artículo iremos evidenciando los costos relacionados al engorde de ganado vacuno y al final se presentará un informe financiero que es conocido como Estado de Ganancias y Pérdidas, que nos ayudará a responder la pregunta central del texto.

En esta oportunidad ya no abordaremos los problemas existentes en la compra de ganado, dado que fue analizado en el artículo previo. El foco del análisis es lo que pasa una vez que los toros llegan al corral o al establo. Los costos se empiezan a acumular desde que los animales son comprados en sierra o selva y el flete es pagado para traerlos o si los compramos con peso de balanza en Lima. En cualquiera de las dos alternativas, se tienen riesgos distintos.

El indicador clave en los centros de engorde es la ganancia de peso por día y para tener ese dato se requiere algo bastante sencillo como peso inicial y peso final, pero muchos de los que se dedican al engorde no cuentan con balanza. Tener la posibilidad de pesar al ganado en distintos momentos ayuda en la toma de decisiones, como por ejemplo mandar a camal a un toro que ha estado en tratamiento y no se recupera y que empieza a perder peso. Uno de los grandes problemas que tiene el engordador promedio es que espera hasta el último momento para mandar el toro al camal, con el consecuente riesgo de que el toro muera en el corral. El margen promedio, si la compra de ganado ha sido buena, en sencillo es dos toros por campaña de engorde, considerando alrededor de 90 días. Perder un toro en corral, reduce tus utilidades en 50%.

Al llegar el ganado al establo, se debe de registrar su ingreso con la toma de datos mínimos, entre ellos el peso, dientes y color. Cada toro debe estar identificado con un arete para hacerle seguimiento durante el tiempo que dure la campaña, esto es muy importante por aspectos como la prevención sanitaria, y más si el lote es de un promedio de 20 toros, de color y tamaño semejantes. Comparto a continuación el formato de ingreso de ganado que la empresa que gerencio utiliza.

El formato de ingreso tiene información relevante como la fecha y hora de ingreso, y el corral permanente al que se va a derivar al lote. Además, se aprecia que hay varias columnas de peso; esto se debe a que siempre que se le hace manejo al ganado, lo ideal es pesarlo para ir viendo cómo van respondiendo los toros al alimento. En las observaciones se debe anotar si a algún toro se le debe de prestar mayor importancia por algún problema como cojera, tuerto, muy golpeado, etc. Asimismo, se debe indicar el protocolo de ingreso que se le aplicó al lote. Esta sería la primera inversión que debe hacer el ganadero respecto al lote ingresado al establo. El arete puede ser nuevo o usado, el costo de uno nuevo es de 4 soles aproximadamente y se puede usar durante varias campañas.

Recibido el lote y tratado, se debe de enviar a un corral permanente. El costo de mercado por corral de 20 toros es de 300 soles por mes. El ganado que llega al establo viene de comer pasto y en el establo se le entregará concentrado. El protocolo que se maneja es de darle chala o paca los primeros días a los lotes recién llegados e introducir el concentrado paulatinamente para que los toros se acostumbren. Sea que se use chala o paca de arroz, ambos tienen un costo y se debe de reconocer como parte del costo del lote. Una vez que se terminó la transición de paca o chala hacia el concentrado, se mantiene el concentrado hasta el final de la campaña. El costo del concentrado representa entre 25% a 35% del total de la inversión. Esto puede variar dependiendo de qué tipo de ganado se ha comprado y del tamaño de este[1]. Independientemente de ello, es el segundo en importancia luego del costo de compra del ganado. Dicho esto, para una correcta evaluación del lote se debe de saber cuánto se invirtió en este rubro. Importante para ello tener un formato que permita tener un control de la cantidad de alimento que se reparte por corral.

Cuando consulto con algunos amigos engordadores cuánto costó el alimento de la campaña de un lote, la respuesta más frecuente es “¿cuánto será?”. Con la mano en el pecho, cada engordador debería de preguntarse si está en capacidad de responder “costo S/. AD,EDC soles”. Control sobre el costo del ganado que compramos, no tenemos. Pagamos lo que negociamos y creemos que nos fue bien, y pues lo cierto es que la variabilidad en el ganado es muy alta. Así que, como engordadores, debemos de tener control siquiera en lo que sí podemos manejar. Si no sabemos cuánto nos costó engordar, pues el nombre nos queda grande. Comparto con ustedes otro de los formatos que utilizamos para llevar el control del alimento que se reparte en los corrales.

En este formato se registra el reparto de alimento por cada corral y el control se lleva por día. Además, se puede saber cuántos días de engorde tiene cada corral. El primer dato nos ayudará a calcular el costo de engorde por corral y el segundo nos permitirá programar la saca para el mercado. Teniendo la cantidad de concentrado repartido, lo que nos faltaría sería saber cuál ha sido el costo de cada kilogramo y con eso obtendríamos el costo de engordar. Difícil no es, pero si requiere cierta constancia para llevar el registro.

Para tener el costo hay dos posibilidades:

- El engordador adquiera de alguna de las tiendas especializadas.

- Él mismo prepare su concentrado.

En ambas situaciones hay sus puntos a favor y en contra. En el primer caso, es más sencillo determinar el costo porque solamente tendría que multiplicar el P x Q y con eso tiene su costo de engorde. La preocupación vendría por el lado de que le atiendan a tiempo en el molino y que cuente con movilidad para realizar el traslado desde el molino hasta su establo. El costo del flete lo va a tener frecuentemente porque el ganado se debe alimentar diariamente. En esta situación, además, se encuentra expuesto al precio que cobre el molino, en esta etapa se considera importante el acuerdo mutuo o negociación, el ganadero no solo debe aceptar el precio impuesto. En el segundo caso se torna más difícil el cálculo del costo, porque se debe involucrar el costo de la materia prima, esta inversión de mano de obra directa e indirecta para saber el costo de fabricación por kilogramo. De manera general, el siguiente ejemplo nos indica cómo se involucran estos tres elementos: La materia prima debe ser fijada mediante plazos productivos. Por ejemplo, al plantear que su semana inicia el domingo 04 de julio y que termina el 10 de julio, para que inicie producción el 04 de julio debe tener su inventario inicial preparado y cuando termine este periodo, el 10 de

julio, debe de tener listo su inventario final. Asimismo, debe de tener sus compras listas entre el 04 y el 10 de julio. Si su inventario de maíz el día 04 de julio, antes de iniciar producción, dice 1, 200 kg a S/. 1.50 por kilogramo pues diremos que tu inventario valorizado de maíz antes de iniciar tu semana fue de S/. 1, 800 soles. Si en esa semana compraste 5, 000 kg de maíz a S/. 1.5 por kilogramo, tu inventario final debería de ser lo que tenías al inicio más lo que compraste en esa semana, esto es S/. 9, 300 [= 1,200 x 1.5 + 5, 000 x 1.5]. Si cuando hace su inventario de cierre el día 10 de julio encuentra que hay 3, 500 kg de maíz a S/. 1.50 por kilogramo, lo que valorizado nos daría S/. 5, 250, este valor nos indica que el costo de maíz para nuestro concentrado de esa semana es de S/. 4, 050 [ = S/. 9, 300 – S/. 5, 250]. Ese ejercicio se debe realizar con todos los insumos para determinar el costo de materia prima de cada semana.

En el caso de que el engordador sea quien prepara el alimento para el ganado, es más difícil obtener los costos exactos, pero de lo que sí se asegura es que los insumos que está utilizando tengan un adecuado aporte nutricional para su ganado, porque al final su negocio es que el ganado gane mayor peso a mínimo costo. Darle al ganado alimento barato y que no gane peso sería un grave error, mientras que en el primer caso le venden alimento cuya composición es cabalmente desconocida y no sabes si será beneficiosa para su ganado o no. En ambos casos, el ganadero debe estar atento a lo que compra, sea insumos o concentrado preparado[1].

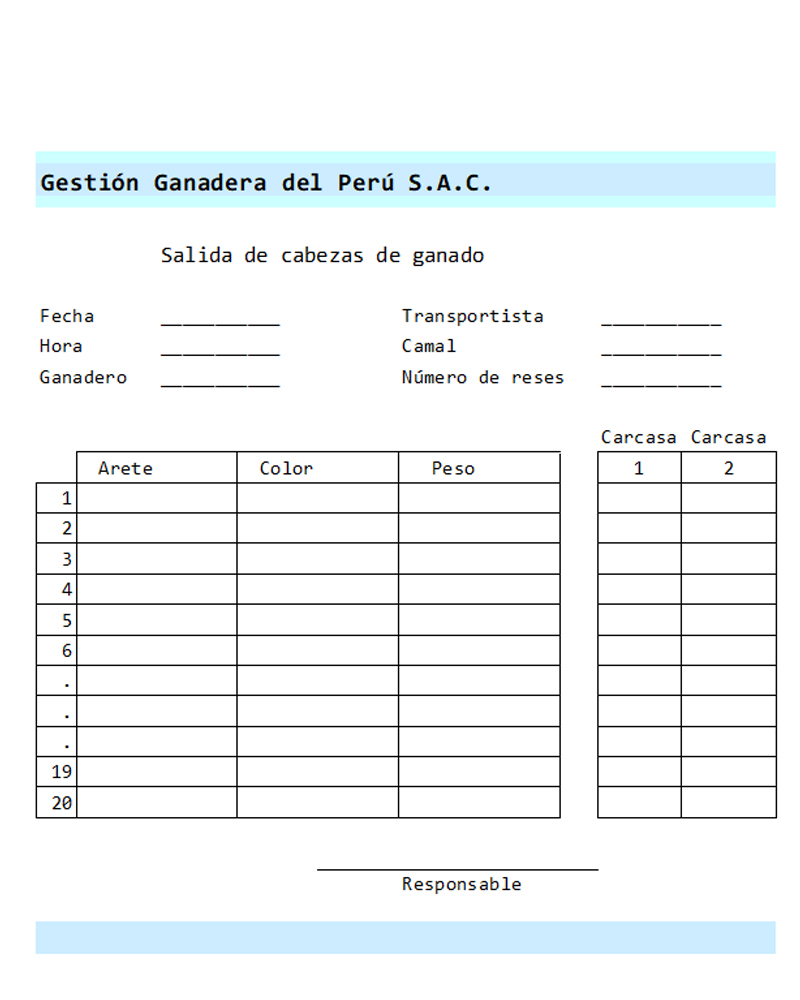

En esta parte del artículo ya hemos enfocado cómo clasificar y medir los principales costos: costo del ganado, costo de sanidad, costo de alimentación y costo de alquiler de corral. Debemos hacer un paréntesis para preguntarnos: ¿Cómo se maneja el costo del corral si es propio, se debe considerar en las estadísticas? Lo correcto es que todos los elementos se manejen a valor de mercado. Esto quiere decir que para sacar la utilidad por lote se debe de considerar el costo del corral a pesar de que es propio. Para medir la rentabilidad real del negocio es necesario considerar todos los factores que intervienen en la producción. Incluso si el ganado es propio se debe de multiplicar el peso por el precio de mercado puesto en Lima, para saber el costo de compra del ganado. Una vez que el ganado cumple con su tiempo de engorde, toca registrar la salida. Lo ideal es que todos los toros conserven sus aretes para poder determinar cuántos kilogramos ganó cada toro durante el periodo de engorde.

Una vez completado el registro de salida, se puede obtener el indicador de ganancia de peso por día y con los kilogramos de carcasa se puede obtener el rendimiento que tuvieron las reses. Con estos datos se obtendrá la utilidad que se ha tenido por el lote si tenemos el precio por el kilogramo de carcasa.

Dada mi experiencia en el sector, puedo visualizar una necesidad de profesionalizar la actividad y para ello se requiere un cambio de enfoque de lo familiar o tradicional a lo empresarial. Con ello se lograría una mejor evaluación de los resultados obtenidos para una mejor toma de decisiones. Se debe pensar en colaboración más que en competencia y sobre todo en un entorno tan variable como el que estamos enfrentando producto de la actual pandemia, que ha devenido en una crisis económica, como por la incertidumbre política que tenemos producto de la ausencia de señales claras de hacia dónde va el país.

[1] Es común que algunos proveedores de insumos “sorprendan” a engordadores con insumos que están muy baratos y que representan una oportunidad para bajar costo del concentrado y le vendan insumo cabeceado con otro insumo más barato. Ese tipo de compras sale mucho más caro que pagar el precio mayor del insumo en el mercado.

[2] La condición en la cual llegan es igual de importante. Hace poco un lote de Bagua llegó demasiado devastado y lo que usualmente engorda en 90 días, se tuvo que engordar unos 135 para que pudieran salir a mercado.

Deja un comentario